资讯

你的位置:开云·kaiyun(中国)官方网站 登录入口 > 资讯 > 开云(中国)Kaiyun·官方网站 - 登录入口嘉银科技促成贷款撮合交往量242亿元-开云·kaiyun(中国)官方网站 登录入口

开云(中国)Kaiyun·官方网站 - 登录入口嘉银科技促成贷款撮合交往量242亿元-开云·kaiyun(中国)官方网站 登录入口

发布日期:2026-05-12 06:16 点击次数:143

财联社5月6日讯(记者高萍)“2026年一季度行业全体压力庞杂,多家平台功绩或将连续下滑,部分公司不摈斥出现失掉的情况。”一家腰部助贷平台里面东说念主士对财联社记者通晓。

跟着2025年10月助贷新规认简直行、2026年个贷息费透明度新规行将落地,助贷行业正阅历前所未有的深度退换。上述助贷平台东说念主士暗示,为适配合规条目,该平台已在产物信息全透明方面落实强请示、强制阅读、弹窗奉告等举措,而自2025年四季度以来,行业迟滞态势已稀薄显著,高订价中小平台快速出清。

行业退换也已明晰传导至财务数据层面。2025年四季度,多家上市助贷机构营收、净利同比出现显著下滑,有机构在功绩诠释中说起,2025年10月1日助贷新规见效,严格戒指平台收费模式,贷款促成量环比下落、就业费率同步收窄。

“行业已进入L型阶段。”一家助贷平台里面东说念主士详细刻下近况,已不是狠恶孕育的阶段,“当今行业的指标不是彭胀,而是稳住基本盘、稳住老客户,用1-2年技能渡过退换期。”

迟滞不是至极,而是行业重构的开头。多位业内东说念主士预测,严监管常态化下,助贷行业洗牌将捏续加重,行业集聚度捏续栽培,最终将酿成大厂与捏牌机构主导市集的形状,分袂规、实力薄弱的中小机构将加快出清,行业将进入合规常态化新阶段。

领域迟滞成主旋律业内:行业进入L型发展阶段

助贷新规落地、监管整治趋严,调换行业存量竞争加重,共同催生了助贷行业的“迟滞潮”。其中,助贷新规明确的24%综合融资资本红线、名单制贬责等中枢条目,倒逼机构主动压降分袂规业务领域,行业全体迟滞态势显耀。

“本轮行业退换不是短期波动,而是L型走势,不会出现V型反弹,行业将进入永远常态化踏实发展阶段。”一家腰部助贷平台机构东说念主士对财联社记者暗示。

该东说念主士坦言,2025年四季度以来,助贷新规的影响全面显现,行业业务领域大幅迟滞:中腰部平台业务量降至正本的6至7成,微型平台仅剩5至6成,部分以致径直腰斩。

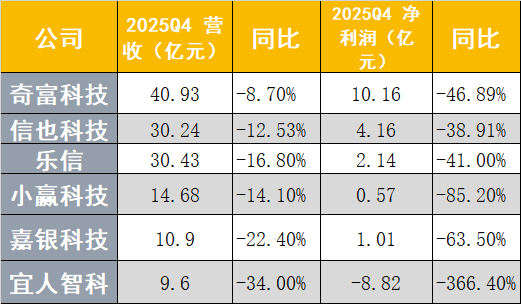

这一趋势从上市助贷平台的财报数据中可见一斑。数据自满,奇富科技、信也科技、乐信、小赢科技、嘉银科技、宜东说念主智科等上市机构2025年四季度功绩大幅迟滞,交易收入和净利润同比降幅齐在两位数。其中,净利润同比降幅无数朝上 40%;小赢科技、嘉银科技、宜东说念主智科腰斩以致转亏。

具体放贷数据方面,奇富科技2025年四季度功绩电话会议纪要自满,当季助贷新规落地,进一步加重市集流动性迟滞,当季平台撮合及发起贷款总和同比下落21.8%至703亿元。;放肆2025年年末在贷余额1260.12亿元,同比下落8.0%。信也科技促成交往额387亿元,同比下落28.3%。2025年第四季度,嘉银科技促成贷款撮合交往量242亿元,同比下落12.6%。

另外,宜东说念主智科2025年第四季度放款领域120亿元,同比下滑22%、环比下滑40%。该公司称,迟滞源于信用环境低迷下的审慎辩论,公司已主动聚焦优质客群,缩减放款业务。

一家消金公司东说念主士也对财联社记者暗示,公司已迟滞部分高息业务,关停了一批分袂规的合营渠说念。

“与此同期,一些尾部平台雇主已探究清盘、安稳离场。”上述助贷机构东说念主士暗示,“当今行业的指标不是彭胀,而是稳住基本盘、稳住老客户,用1-2年技能渡过退换期,争取留在市集。”

降本优化求生活聚焦优质客群稳基本盘

面对捏续承压的行业环境,全行业压缩资本、优化业务结构,成为机构应酬转型压力的主要举措。

一位助贷平台机构东说念主士向财联社记者通晓,2025年11-12月、春节前、2026年3-4月,行业已阅历贯穿多轮裁人,部分公司裁人比例超30%,职能部门精简近半,以此应酬利润下滑压力。

与此同期,各平台纷纷优化业务与合营结构,主动废弃长尾资金渠说念,聚焦中枢合营资金方。头部机构则主动废弃高风险下千里客群,转向白领、公积金缴存者、房贷客户等优质东说念主群,同期缩减营销进入,关闭非中枢业务板块,全力稳住辩论基本盘。

奇富科技在2025年四季度财报电话会议中明确,2026年获客将保捏审慎策略,一方面聚焦优质用户,另一方面主动拓展低订价客群以优化用户结构——这类客群获客前期资本虽略高于主流客群,但需求更踏实、风险特征更可预测。同期,公司将优化镶嵌式金融渠说念结构,淘汰低效渠说念,聚焦高价值合营方。

车贷+国外成转型重心业内坦言空间有限、挑战重重

业务迟滞之下,寻找新的增长弧线成为助贷机构的进犯需求,车贷、国外业务已成为行业公认的转型重心。

其中,出海成为部分头部机构的紧要布局观念。举例,信也科技2025年国外业务交往量同比增长38.6%,第四季度国外业务营收占集团总营收比重栽培至31.4%,公司决策2030年将国外业务营收孝敬率栽培至50%。

“2025 年宏不雅环境承压,观望了公司的抗风险才能,同期也愈加刚硬了环球化出海彭胀的政策观念。”信也科技高管在2025年第四季度收益电话会议上暗示。

“面对国内信贷业务捏续承压,平台与同业均将车贷、国外业务行为主要转型观念。”上述腰部助贷平台机构东说念主士亦对财联社记者暗示。但他同期坦言,刻下行业转型的本体空间有限,两大转型观念均濒临不小挑战。

具体来看,车贷业务虽在2025年下半年重启,具有金钱质料更优、利率空间相对可控的上风,但市集体量远不行与信贷业务比拟;流量端、放款端均被头部机构占据,行业形状已趋于固化,新进入者难以快速起量。

国外业务的挑战则更为高出。“印尼、墨西哥等新兴市集的监管节律仅比国内晚2-3年,熟练市集已冉冉收紧步调、难以放量,高增长市集则存在风险高、概略情味大的问题;同期,当地原土机构快速崛起,合股模式下的利润被大幅稀释。”上述东说念主士称,面前,头部平台国外业务的利润孝敬仅为10%-20%,远不及以填补国内业务迟滞带来的缺口。

掂量后期,一家助贷平台高管暗示,行业将进入合规常态化新阶段,资金将捏续向合规完善、风控才能强的平台集聚。不外开云(中国)Kaiyun·官方网站 - 登录入口,关于2026年辩论掂量,有上市助贷机构高管在功绩电话会议中暗示,公司将捏续完善获客才能,待行业筑底企稳后,放款领域将冉冉回到浅薄增长区间。